Het beste kan je spullen kopen, zonder daarbij te hoeven lenen. Niets voor niets zijn bij reclames de kreet: “geld lenen, kost geld” toegevoegd. De rente om iets te lenen is vrijwel altijd hoger dan de rente die je ontvangt op je spaarrekening of deposito. Hoe kan je snel en effectief je leningen aflossen?

Al sinds ik mijn eerste spaarpot had, heb ik geleerd te sparen. Je kan pas iets kopen, als je het geld ervoor hebt. Mijn ouders schoten nooit iets voor, tenminste ik heb er nooit om gevraagd. Toch heb ik ook een studieschuld gehad en een hypotheek is natuurlijk een schuld om de grootste aankoop in je leven te kunnen financieren: Je huis.

Maar wat als je weinig spaargeld hebt en de koelkast kapot gaat of de CV? Dan moet je wel een lening aangaan. Hoe zorg je ervoor dat de deze lening weer zo snel mogelijk aflost? Elke maand dat je het geld leent, betaal je rente, wat je zo de bak in gooit.

Verschillende soorten leningen

Er zijn verschillende soorten leningen. Om te bepalen welke lening het eerste afgelost moet worden, is het belangrijk om te weten om welke lening het gaat. Dit is van belang voor de hoogte van de rente, maar ook voor eventueel belastingvoordeel.

Consumptief krediet

Een lening om goederen van te kopen zoals een wasmachine of TV. Je mag het eigenlijk overal aan besteden. Dit is een relatief dure manier van lenen. De rente is vaak hoog, omdat er minder garantie is dat het krediet wordt afgelost. Een woning behoud meestal zijn waarde of wordt meer waard en is vaak verpand aan de hypotheek. Een wasmachine kan kapot gaan en wordt minder waard, er is hierdoor minder zekerheid voor degene die het geld uitleent.

Een consumptieve lening valt voor de belasting in box 3. Je mag het aftrekken van je vermogen, voordat je er vermogensbelasting over betaald. Het is echter altijd voordeliger om de lening af te lossen, met eventueel spaargeld.

Hypothecair krediet

Ook wel hypotheek genoemd. Je sluit hem af om je woning te kunnen kopen. Het rente percentage is meestal lager dan bij een consumptief krediet. Indien je de rente en/of aflossingen niet betaald, kan de geldverstrekker (meestal bank) de woning gedwongen verkopen, om met dit geld de schuld op te eisen. Dit wordt ook wel executieverkoop genoemd. De bank heeft meer zekerheid dat de lening wordt afbetaald, hierdoor is de rente lager dan bij consumptief krediet.

Lening van vrienden, familie, kennis

Hierbij is het belangrijk dat het rente percentage past bij het type lening. Bij een te lage rente, kan het zijn dat de belastingdienst het rente verschil ziet als schenking. Er zal dan belasting betaald moeten worden over het rente verschil.

Wat ook een nadeel is van een dergelijke lening, hoe ga je ermee om als de rente of aflossing niet op tijd betaald wordt? Dit kan voor ruzie en irritaties zorgen. Vaak is het daarom verstandig om eerst een lening bij een bank te krijgen en je daarna af te vragen: waarom heb ik deze lening bij de bank niet gekregen?

Waarom kan ik geen (nieuwe) lening afsluiten?

Het is natuurlijk een ontzettende teleurstelling als je geen lening krijgt. Dit is juist om jouw als klant te beschermen. Een bank beschermd niet alleen zichzelf, maar ook de klant. Kan je de lasten wel elke maand betalen?

Als je een te hoge lening aangaat en je raakt bijvoorbeeld werkloos, kom je waarschijnlijk in diepe schulden. Een bank kijkt hoeveel je kunt aflossen en betalen per maand. Een bank geeft dan ook altijd aan wat de reden is van de afwijzing.

In theorie, als je hetzelfde blijft verdienen, zou je dus altijd de rente van je leningen moeten kunnen dragen.

Waarom wordt een bonus niet meegenomen als je een lening wil afsluiten?

Dit is iets waar veel mensen tegenaan lopen. Niet alleen een eenmalige bonus telt niet mee. Ook een vaste bonus wordt niet meegenomen in een berekening voor een lening. Dit om je te beschermen. Een voorbeeld:

“Johan krijgt elk jaar een vaste bonus van 2.000 euro. Hij wil graag een lening afsluiten, maar de bonus wordt niet meegenomen. 1 jaar later raakt Johan zijn baan kwijt. Hij krijgt een WW-uitkering. Dit is natuurlijk op korte termijn geen probleem. Zijn bonus wordt echter niet meegenomen in zijn WW-uitkering. Johan krijgt steeds meer moeite met het betalen van de rente en krijgt uiteindelijk een betalingsachterstand, waardoor hij nog dieper in de problemen komt”

Hoe kan ik mijn leningen aflossen?

Nu we weten welke leningen er bestaan en waarom je soms geen lening kan afsluiten. Is het belangrijk om te weten hoe we een lening ook weer kunnen aflossen. Op sommige leningen los je automatisch al een klein stukje af en andere leningen los je nooit automatisch wat af. In beide gevallen kan je vaak extra op je leningen aflossen, om zo eerder van je schulden af te komen.

Inventariseer je leningen

Zet al je schulden op een rij. Hierbij kan het volgende schema helpen. Ik heb hem als voorbeeld ingevuld.

| Soort schuld | Bedrag | Rente | Rente per jaar | Netto rente per jaar | Maximaal boete vrij aflossen per jaar |

|---|---|---|---|---|---|

| Hypotheek | 200.000 | 2% (netto 1,3%) | 4000 | 2600 | 20.000 |

| Lening auto | 20.000 | 6% | 1200 | 1200 | 5.000 |

| Studieschuld | 25.000 | 1% | 250 | 250 | 25.000 |

| Creditcard | 800 | 8% | 64 | 64 | 800 |

| Betalingsregeling internetaankoop | 300 | 8% | 24 | 24 | 300 |

Als je weet hoeveel schulden je hebt, waar ze lopen en hoeveel rente je betaald en weet hoeveel je maximaal per jaar boete vrij kan aflossen, kan je een aflosplan maken. Als je niet alle gegevens tot je beschikking hebt, neem dan contact op met de maatschappij en vraag ernaar.

Kijk ook op de website van BKR. Dit staat voor Bureau Krediet Registratie. Hierin staan alle leningen die van je geregistreerd staan. Dit kunnen ook eventuele telefoon abonnementen of creditcards, die niet gebruikt worden, zijn. Je kan inloggen met je inloggegevens van je bank rechtsbovenin.

Hoe maak je een aflosplan?

In het voorbeeld, kan je goed zien, hoeveel rente je betaald. Ondanks dat je bij de betalingsregeling op jaarbasis maar 24 euro kwijt bent, is het wel degene die je het beste zo snel mogelijk kan aflossen. Je betaalt ten slotte 8% rente. Eigenlijk is dit een schuld die je direct moet aflossen met al het spaargeld dat je hebt.

Los de lening met de hoogste rente altijd als eerste af. Daarmee bespaar je het meeste, om vervolgens ook de andere leningen af te lossen.

Als je geen spaargeld hebt, bespaar dan waar dit kan om deze lening zo snel mogelijk af te lossen. Hoe meer je van deze schulden hebt, des te lastiger het is om er weer uit te komen. Je blijft dan elke maand geld weggooien aan rente, waar je niets voor koopt.

Stel je hebt een schuld van 1000 euro tegen 8%. Je moet dan elk jaar 80 euro de bak in gooien, als je deze lening niet aflost. Dit is zonde van je geld, helemaal als je de schuld lang open laat staan! Per maand kost dit 6,66 euro. Je moet dus meer dan 6,66 betalen, om een deel te kunnen aflossen.

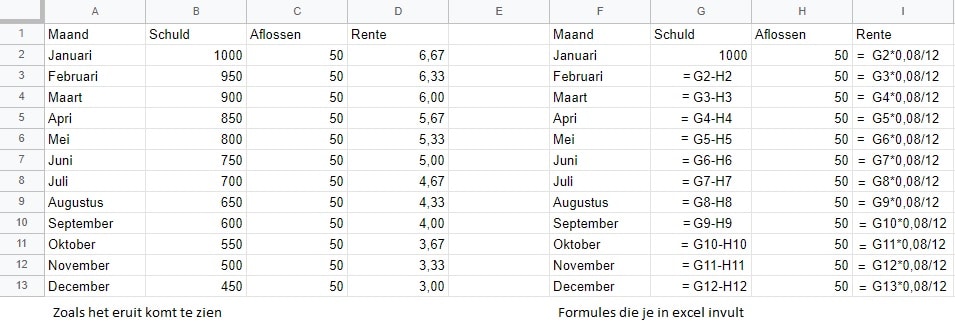

Zelf maak ik deze aflosschema’s in Excel. Links de resultaten en rechts de formule. Je kan een formule 1 × invullen en daarna kopiëren naar beneden toe.

Soms kan je bij de geldverstrekker inloggen en aangeven dat je extra wil aflossen. Ze kunnen dan een indicatie geven van het nieuwe maandbedrag. Deze zal lager zijn, door de extra aflossing. Door het geld dat je hiermee bespaard, kan je weer extra op je leningen aflossen. Je creëert hiermee een sneeuwbal effect.

Sneeuwbal effect

In tabel 1 zie je wat het effect is als je elke maand 50 euro aflost. Stel je hebt een lening van 1000 euro tegen 8% en je lost elke maand 50 euro af + de besparing per maand. Dan ontstaat er een sneeuwbal effect, waardoor de eerder van de schulden af bent (Tabel 2).

Als je beide schema’s met elkaar vergelijkt, zie je dat je met het sneeuwbal effect na 1 jaar 18,70 meer hebt afgelost en de maandlasten 12 cent lager zijn.

Als ik dit schema doorreken, is de lening bij tabel 1 binnen 20 maanden afgelost en bij tabel 2 binnen 19 maanden. In tabel 1 betaal je 70 euro aan weggegooide rente. In tabel 2 betaal je 67,45 aan weggegooide rente.

Dit lijkt weinig, maar op de lange termijn of bij een hogere lening (zoals een hypotheek) of een hoger aflos bedrag scheelt het soms maanden of jaren en vele euro’s die je anders in de prullenbak had gegooid. Hoe hoger het bedrag is dat je elke maand aflost, des te sneller is de rente weg en des te meer bespaar je aan rente. Je moet altijd ergens beginnen, je kan ook klein beginnen en later het aflosbedragen verhogen.

Houd elke maand bij hoeveel je extra aflost. Dat is onwijs leuk en nuttig, je ziet de lening slinken en dat is iets waar je trots op mag zijn!

Verdere plannen

Zodra je de eerste lening hebt afgelost, de snelste manier is het sneeuwbal effect, kan je met deze besparing weer de volgende lening aflossen. Je kan het sneeuwbal effect doorzetten. Het leukste is natuurlijk als je daarna ook met een sneeuwbal effect kan gaan sparen. Sparen zal weer stukken sneller gaan, als je niet elke maand geld kwijt bent aan nutteloze rente.

Door snel een goede buffer te maken, is de kans ook kleiner dat je bij een volgende kapotte wasmachine, niet weer een lening hoeft af te sluiten.

Photo by Stephen Phillips – Hostreviews.co.uk on Unsplash